Was ist Finanzbuchhaltung?

Um die Geld- und Leistungsströme eines Unternehmens möglichst vollständig im Blick zu behalten, kommt es auf eine gut strukturierte Finanzbuchhaltung an. Diese ist erforderlich, um die eigenen Tätigkeiten und Aufgaben der täglichen Arbeit in Zahlen zu erfassen und die Gewinn- und Verlustrechnung mit der Buchhaltung einheitlich zu gestalten. Doch worauf kommt es im Bereich der Finanzbuchhaltung genau an und was macht diesen Bereich so wichtig?

Eine vollwertige Finanzbuchhaltung verfolgt das Ziel, das Gesamtergebnis eines Unternehmens zu ermitteln. Anhand der aktuellen Vermögensverhältnisse in der Buchhaltung wird ermittelt, wie Gewinne und Verluste in der Rechnungsperiode aussehen und welche Entwicklung während des Zeitraums zu erkennen ist. So lässt sich eine möglichst konkrete Gewinn- und Verlustrechnung aufstellen, die auch für die weitere Erfassung der Bilanz relevant ist.

Wichtig sind bei der Finanzbuchhaltung die Kriterien der chronologischen Reihenfolge der Belege sowie die sachliche Ordnung anhand des unternehmerischen Vorgangs. Auf Basis der Finanzbuchhaltung lässt sich anschließend ein konkreter Jahresabschluss durchführen, über den sich die Gesamtsituation sowie die aktuelle Steuerbelastung rund um die jährliche Buchführung ergibt.

Wer ist zur Finanzbuchhaltung verpflichtet?

Lediglich für freie Berufe wie z.B. IT, Handelsgewerbe (mit Ausnahmen), Ärzte, Rechtsanwälte, Notare, Steuerberater, Architekten, Ingenieure, Künstler etc. besteht keine rechtliche Buchführungspflicht, unabhängig von Umsatzgrenzen.

Tipp!

Wenn Sie mit einer selbstständigen Tätigkeit beginnen wollen und nicht ganz sicher sind, ob Sie als Freiberufler gelten oder nicht, fragen Sie Ihren Steuerberater oder Finanzamt nach, bevor Sie die Tätigkeit aufnehmen. Damit ersparen Sie sich mitunter viel Zeit und Ärger.

Buchhaltung erledigen kann ganz einfach sein!

Mit dem Einsatz der richtigen Software-Lösung.

Mit bizSoft, der smarten Buchhaltungssoftware erledigen Sie den gesamten Bürokram einfach & rasch.

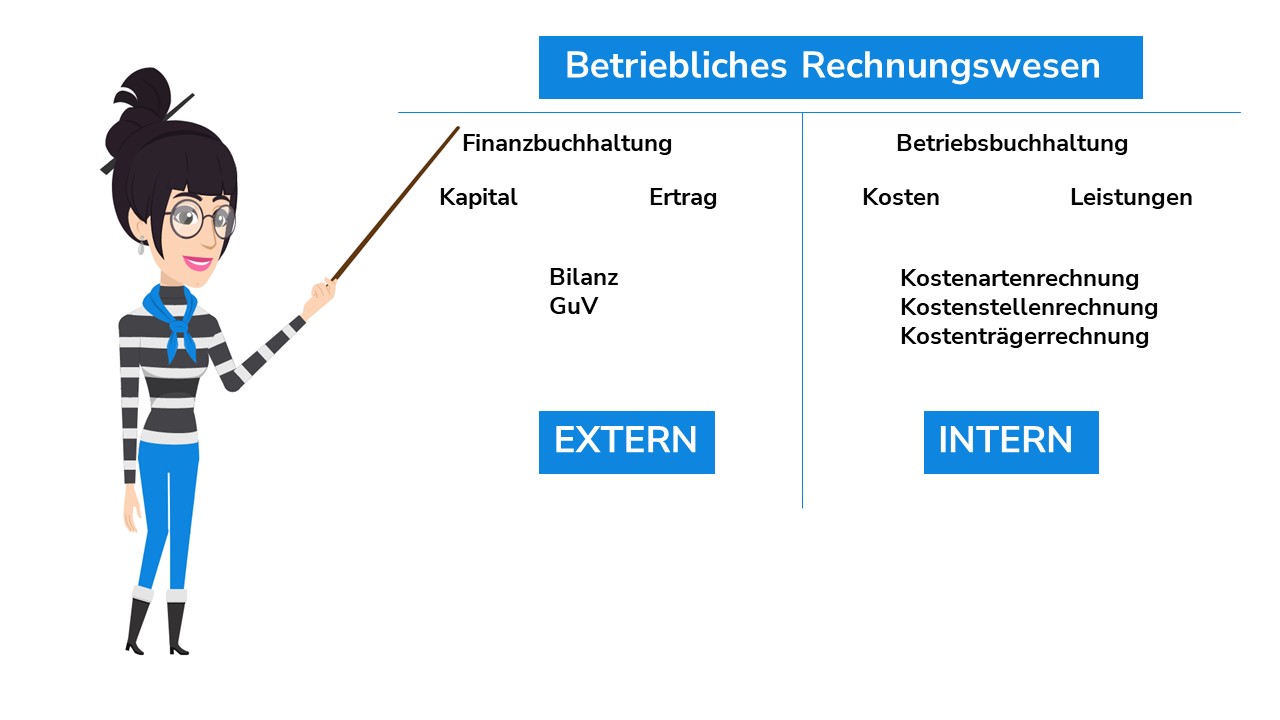

Ist Finanzbuchhaltung nicht das gleiche wie Betriebsbuchhaltung?

Aber was ist eigentlich der Unterschied zwischen Finanzbuchhaltung (FiBu) und Betriebsbuchhaltung?

Hier eine kleine Grafik zur Veranschaulichung:

Die Kostenrechnung ermöglicht einen Vergleich geplanter Kosten (Soll-Kosten) und die tatsächlich angefallenen Kosten (Ist-Kosten) im Unternehmen. Diese Zahlen liefern dem Unternehmen die Basis für wesentliche operative Entscheidungen und der weiteren Planung.

Grundlage der Finanzbuchhaltung (FiBu) sind die Buchungen aller Finanzströme auf die entsprechenden Konten. Alle Geschäftsfälle werden nach folgenden Kriterien erfasst:

- Chronologische Reihenfolge

- Sachliche Ordnung nach Art des unternehmerischen Vorganges

- Unter Kreditorenbuchhaltung versteht man die Zahlungspflichtigkeit des Unternehmens, hierunter versteht man die sogenannten Eingangsrechnungen

- Unter Debitorenbuchhaltung versteht man die Forderungen des Unternehmens, hierunter versteht man die sogenannten Ausgangsrechnungen

Das Ziel der Finanzbuchhaltung besteht darin, die Vermögensverhältnisse des Unternehmens als auch die Veränderungen der Bestände zu dokumentieren.

Hier wird evaluiert wieviel Gewinn bzw. Verlust in einer Rechnungsperiode gemacht wurden.

Diese Informationen sind nicht nur für den Betrieb intern notwendig, sondern mitunter auch für die Finanz oder Drittparteien (wie z.B. Anteilseigner).

Durch die Aufstellung einer Gewinn– und Verlustrechnung (kurz GuV) lässt sich hier sofort aufzeigen, wie es um ein Unternehmen finanziell steht.

Welche Aufgaben umfassen die Finanzbuchhaltung?

-

Dokumentation aller Geschäftsfälle

Es müssen alle Geschäftsfälle lückenlos dokumentiert werden. Belege dienen hier als Nachweis der einzelnen Geschäftsfälle -

Ermittlung der Bestände

Hier werden alle Schulden – und Vermögensbestände dokumentiert. Die Auswertung erfolgt hier jeweils zum Bilanzstichtag. -

Ermittlung der Bestandsveränderung

Wie haben sich Vermögen und Außenstände verändert? All diese Fragen werden hier erläutert. -

Ermittlung des Erfolgs

Sobald die Ermittlung der Bestände durchgeführt wurde, kann der Erfolg anhand der GuV ermittelt werden. Man muss jedoch beachten das Erfolg nicht immer positiv zu verstehen ist. Hat das Unternehmen Verluste zu verzeichnen, spricht man oft von einem negativen Erfolg. -

Besteuerungsgrundlage

Der Unternehmenserfolg (steuerpflichtiger Gewinn) ist die Grundlage für die Besteuerung. Diese resultiert aus der Gegenüberstellung aller Aufwände und Erträge. Je nach Unternehmensform fallen unterschiedliche Ertragssteuern an. Hier wird unterschieden zwischen: a) Einkommenssteuer b) Körperschaftssteuer c) Gewerbesteuer

Mit der richtigen Buchhaltung auf der sicheren Seite

Vorteile einer digitalen Buchhaltung mit einer Software-Lösung

Mit bizSoft können Sie alle Aufgaben von der Angebotslegung, Rechnungsstellung bis hin zur einfachen Buchhaltung erledigen.